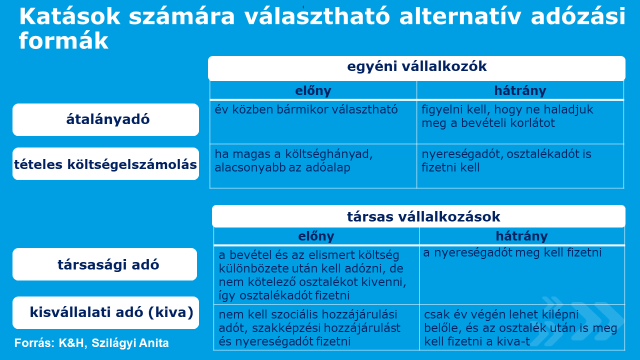

Egyéni vállalkozóknak: átalányadó vagy tételes költségelszámolás

Amennyiben egy katás egyéni vállalkozó adózási formát szeretne váltani, akkor az átalányadó vagy a tételes költségelszámolás közül választhat. Az átalányadó esetében az adózás a bevétel alapján történik, az adót és a járulékokat pedig egy meghatározott értékhatárig – az alapesetben évi 15 millió forintig – a bevétel 60 százaléka után kell megfizetni. Előnye, hogy év közben is bármikor választható, arra azonban figyelni kell, hogy az alapesetben, a nettó 15 millió forintos bevételi értékhatárt időarányosan ne haladjuk meg.

A másik alternatívát jelentő tételes költségelszámolás esetében a kiadásokat költségszámlákkal kell igazolni, és az így gyűjtött, kizárólag a vállalkozás érdekében felmerülő, elismert költségek csökkentik a bevételt, a nyereségadó pedig ezen különbözet után fizetendő. Azt viszont érdemes észben tartani, hogy az osztalékadót is fizetni kell, és ha nem rendelkezünk máshol biztosítási jogviszonnyal, akkor a minimálbér vagy garantált bérminimum utáni további adó és járulék is a vállalkozót terheli.

Társas vállalkozásoknak: társasági adó vagy kisvállalati adó (kiva)

Társas vállalkozásoknak: társasági adó vagy kisvállalati adó (kiva)

Azok, akik társas vállalkozással rendelkeznek, szintén két lehetőség közül választhatnak.

Egyrészt áttérhetnek a társasági adóra: ebben az esetben a bevétel és a költség különbözete után kell adózni, de osztalékot nem kötelező kivenni a cégből, így osztalékadó sincs. Illetve ha nincs máshol biztosítási jogviszony, a minimálbér vagy a garantált bérminimum utáni adót és járulékot a vállalkozónak kell fizetni.

A másik opció a kisvállalati adó (kiva) amely előnye, hogy nincs nyereségadó, valamint a szociális hozzájárulási adó és szakképzési hozzájárulás helyett az alacsonyabb kiva fizetendő, amit ha a tulajdonosok kiveszik a nyereséget, akkor a szokásos mértéken felül, az osztalék után is meg kell fizetni. Azoknak érdemes tehát ezt a megoldást választani, akik több munkavállalót alkalmaznak, a személyi jellegű kifizetések meghaladják a vállalkozás nyereségét, továbbá nem vesznek fel osztalékot és bankszámlán történnek pénzmozgások.

Hozzászólás zárolva.